Introducción – El poder silencioso del ahorro constante

Tengas el perfil que tengas esta es la base sobre la que se sostiene toda la teoría del ahorro y es la herramienta indispensable sí se quiere llegar a la jubilación con tranquilidad financiera, esto es lo que deberían enseñar en el colegio, es educación financiera básica:

La clave no está en “dar el pelotazo”.

La clave está en:

- Constancia

- Disciplina

- Tiempo

- Interés compuesto

Y sobre todo: empezar pronto.

¿Qué es el interés compuesto?

El interés compuesto es cuando:

Tus ganancias generan nuevas ganancias.

Es decir:

- Inviertes 1.000 €

- Ganas un 7 %

- Al año siguiente no ganas sobre 1.000 €, sino sobre 1.070 €

- Y así sucesivamente…

Es como una bola de nieve que se hace cada vez más grande.

Cuanto antes empieces, más grande será esa bola.

La fórmula (simplificada)

La fórmula matemática es:

Con una única aportación:

Capital final = Capital inicial × (1 + rentabilidad)^años

Con aportaciones periódicas:

Capital final = Capital aportación ×(((1 + rentabilidad)^periodos aportación)-1)/rentabilidad

Pero no necesitas memorizarla.

Lo que necesitas entender es esto:

📌 El tiempo multiplica el dinero.

📌 El interés compuesto es exponencial, no lineal.

Ejemplo práctico realista

Imaginemos una persona que:

- Empieza a los 25 años

- Invierte el 10 % de su salario

- Supongamos 2.000 € netos al mes

- Ahorra 200 € al mes

- Invierte en una cartera conservadora diversificada

- Rentabilidad media anual: 6–7 %

Vamos a hacer números.

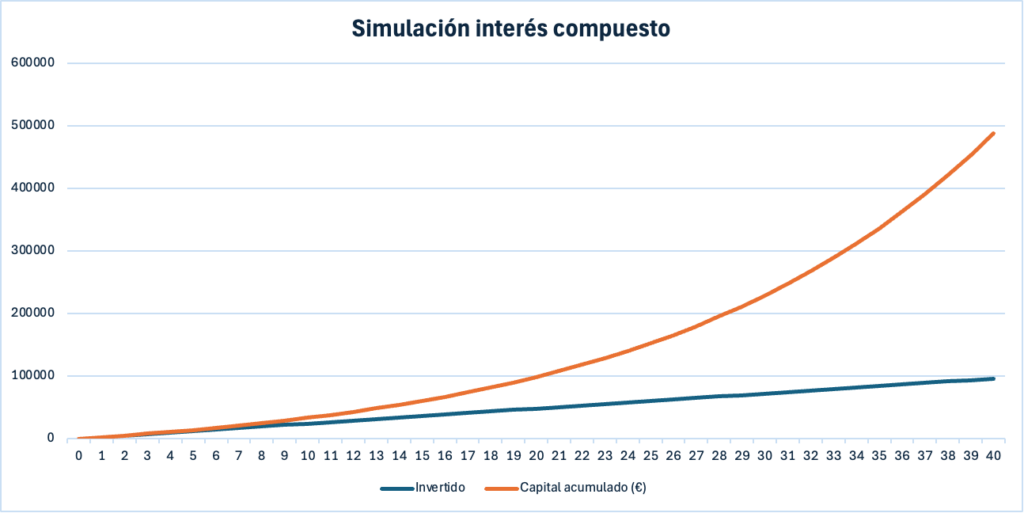

📊 Caso 1: 200 € al mes durante 40 años al 7 %

Aportación anual: 2.400 €

Aportación total en 40 años: 96.000 €

Capital final aproximado: cerca de 480.000 €

Sí, has leído bien.

Has aportado menos de 100.000 €

Y terminas con casi medio millón.

La diferencia es el interés compuesto.

📊 Caso 2: Empiezas 10 años más tarde (35 años)

Mismas condiciones:

- 200 € al mes

- 30 años

- 7 %

Capital final: aproximadamente 230.000 €

Solo por empezar 10 años tarde, pierdes más de 250.000 €.

👉 El tiempo es más importante que la cantidad.

5️. Cómo crece el dinero (visualización sencilla)

Imagina esta evolución aproximada:

Años 1–10 → Crecimiento lento

Años 10–20 → Empieza a acelerarse

Años 20–30 → Se duplica

Años 30–40 → Explosión exponencial

En los últimos 10 años se genera casi tanto patrimonio como en los primeros 25.

Ese es el poder real del interés compuesto.

La regla de oro del 10 %

Si durante toda tu vida laboral apartas el 10 % de tus ingresos:

- No afecta dramáticamente tu nivel de vida

- Automatizas tu futuro

- Evitas decisiones emocionales

- Creas libertad

No se trata de ganar más.

Se trata de mantener el hábito.

Simulación ampliada con distintos salarios

🔹 Si ganas 1.500 € al mes

Ahorras 150 € → En 40 años al 7 % → ~360.000 €

🔹 Si ganas 3.000 € al mes

Ahorras 300 € → En 40 años al 7 % → ~720.000 €

No depende de ser rico.

Depende de ser constante.

Errores típicos del perfil conservador

❌ No invertir por miedo

❌ Empezar demasiado tarde

❌ Parar en las crisis

❌ Intentar “adivinar” el mercado

❌ No reinvertir dividendos

La estrategia conservadora real es aburrida…

Y precisamente por eso funciona.

Conclusión: la jubilación no se improvisa

Si tienes 25, 30 o incluso 35 años, tienes la herramienta más poderosa del mundo financiero:

⏳ El tiempo.

No necesitas ser trader.

No necesitas acertar el mercado.

No necesitas conocimientos complejos.

Necesitas:

✔️ Constancia

✔️ Automatización

✔️ Paciencia

✔️ Entender el interés compuesto

Y dejar que el tiempo trabaje para ti.

Te dejo una calculadora para que hagas tus proyecciones

⚖️ Aviso Legal y Descargo de Responsabilidad

El contenido publicado en esta web tiene carácter exclusivamente informativo y educativo.

Las opiniones expresadas reflejan mi experiencia personal y mis aprendizajes a lo largo de los años en el ámbito de la inversión y la economía familiar. En ningún caso constituyen asesoramiento financiero, recomendación de inversión ni propuesta personalizada.

Cada persona tiene una situación financiera, patrimonial y fiscal diferente. Antes de tomar cualquier decisión de inversión, es recomendable consultar con un asesor financiero o profesional cualificado que evalúe tu caso concreto.

Las inversiones en mercados financieros implican riesgos, incluida la posible pérdida total o parcial del capital invertido. Las rentabilidades pasadas no garantizan resultados futuros.

El lector es el único responsable de las decisiones que adopte basándose en la información contenida en este sitio web.

¿Te ha ayudado este contenido? Déjame tu comentario aquí.